关于我们 | 联系我们 | 法律声明

Copyright © 2012-2013 版权所有:上海小额贷款公司协会 沪ICP备13017085号-1

一、二手住宅市场价格与风险监测

(一)上海二手住宅市场监测价格

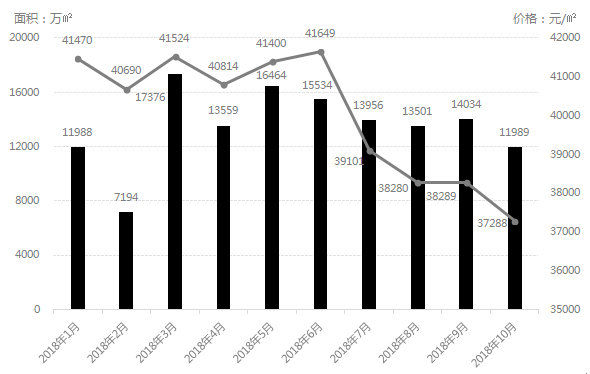

2018年1-11月上海监测价格变化

.png)

2017年楼市调控政策不断加码,导致二手房市场急速遇冷,2018年3-5月经历长久积压的刚需短暂释放后,价格略有回升。但自6月以来整个二手房市场价格呈现滑梯式的下跌走势,由于整体二手房买卖市场低迷,成交周期被拉长,以价换量变成二手房市场促成交易的常态。由联城监测数据看,2018年11月,二手房市场价格跌幅扩大,环比下跌1.67%,比上月环比幅度扩大了0.43%,且下跌楼盘数量增加,本月有84.5%的楼盘出现下跌。全市仅5个板块楼盘均价上升,但涨幅较小,均在1%左右,其中崇明及金山部分板块因为价格绝对值较低,且楼盘数量较少,引起板块均价上升。

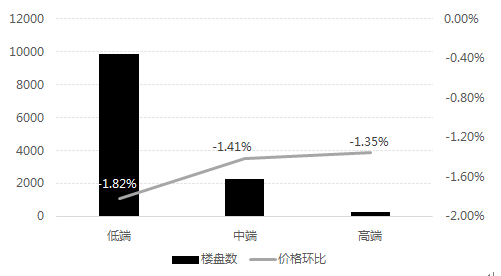

2018年11月普通住宅分档次价格监测

联城行根据楼盘品质及其价格情况,将普通住宅(含公寓、工房小区,不包含别墅小区)划分为三种档次:高端、中端、低端,每月监控其成交量及价格变动情况。2018年11月,随着市场步入四季度传统淡季后,各档次住宅环比跌幅均有所扩大,在低端住宅长期无人接盘的情况下,中高端公寓出现连环效应,环比跌幅扩大。从整体监测数据来看,低端住宅抗跌能力较差,本月跌幅达1.82%,而中高端公寓仅本月开始跌破1%的幅度,相对抗跌能力较强,改善型购买需求仍是二手住宅市场的主力。

(二)上海二手住宅租赁价格指数变化

上海住宅租赁价格指数变化情况

.png)

联城行自2016年四季度开始监控上海住宅的租金变化情况,2017年第四季度前,租赁价格总体较为平稳,自今年1季度开始逐步上升,至2018年第3季度住房租赁价格仍保持持续上涨的趋势,环比上涨3.58%。根据上海市住房租赁价格指数监测系统的数据显示,2018年第3季度全市租赁价格指数为1042,环比上涨3.58%,同比上涨5.89%。租赁市场在经历今年1、2季度的上涨调整后,第3季度住房租赁价格延续了前两季的上涨趋势,并且相较前两季价格指数涨幅有所增大,主要是租赁需求在第3季度出现明显释放造成较明显上涨。预计第4季度会延续这种上涨的态势,但随着传统租赁淡季来临,涨幅会逐步收窄。

(三)上海市二手住宅风险监控

上海市住宅风险评级数量分布

.png)

联城行根据影响二手住宅市场风险的各种因素,综合多项指标进行计算,得出不同区域、不同板块、不同楼盘的风险等级情况,对于贷款机构简化押品审批流程、监控押品动态情况、及时把控楼盘风险起到重要的数据支撑。

根据2018年11月的住宅风险评级结果:从区域情况看,上海市低风险区域主要集中在中环以内区域,中等风险还是集中在外围区域,上海没有高风险的区域。从楼盘情况看(如上图):上海市低风险楼盘仅占8.64%,约有1200多个楼盘,中风险以下的楼盘占比为49.46%,中高风险和高风险楼盘占比50.54%,已超过中风险以下楼盘数量。

二、上海市房地产市场供求动态

(一)一手住宅市场

2018年上海新房市场供求量价走势

.png)

10月新房市场成交面积连续四月下降,供应量上涨明显,本月供应量居年内第四。从成交价格来看,本月环比上涨11.52%,说明新房市场成交结构上移,成交主力以中高端以上改善型住宅为主。

10月新房主力户型为50-90及90-140平米的户型,50-90平米户型需求较上月大幅提升,140平以上大户型需求变化不大,总体看来,中小户型刚性需求增加。

10月新房市场崇明、浦东、闵行供应较多,数量均破千,成交量浦东居首,奉贤次之。从成交均价环比来看,浦东、奉贤均价上涨较快,浦东由北蔡大华锦绣城的成交带动价格上升,奉贤则主要靠南桥新城板块的馨雅名庭、中铁建香榭澜苑等中端公寓的成交带动价格提升。\

(二)二手住宅市场

2018年上海二手住宅量价走势图

10月,二手住宅量价齐跌,成交价格创年内新低,相比年初已降价10%,成交结构持续外移,郊环外低总价房源成交量增加,二手住宅市场已提前步入冷冻期,年底量价将持续走低。

10月成交结构与上月相比变化不大,成交主力仍以50-90平米为主,占成交结构的一半以上,140平米以上户型需求略微下跌。

10月二手住宅成交量全线下跌,仅长宁、虹口及崇明三区出现上涨,闵行浦江板块及松江泗泾板块成交量相对活跃。成交均价方面,随着传统淡季的到来,各区价格均出现不同程度下降,宝山及长宁降幅较为明显,仅静安保持微量涨幅。

(三)新增商业市场

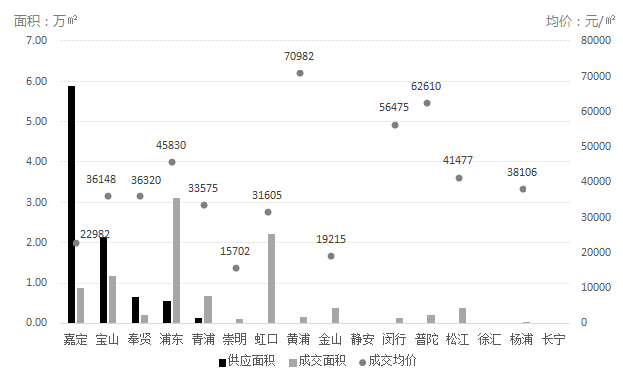

2018年10月上海各区域商业供求量价变化情况

联城行监测数据看,2018年的新增商业市场呈现出两大特点:大区供应多、新城热门板块活跃。10月之前的供应量上榜的区域是:闵行、浦东、青浦,成交活跃的上榜板块是:临港新城、金虹桥、华漕等板块。总体而言,商业市场的供应及成交还是以外围区域为主,随着新城建设步伐的推动,交通基础设施建设不断完善,居住人口的不断汇集,对于商业设施完备度要求提升,很大程度上促进了这些区域新增商业的供应及成交。

2018年10月,商业市场供应以嘉定最多,宝山次之,成交量是浦东居前,其中惠南板块的五角世贸商城成交最多。环比均价方面,仅青浦出现上涨,主要由徐泾板块靠近虹桥商务区的绿地融信商业中心拉动价格上升,嘉定跌幅较为明显。

(四)新增办公市场

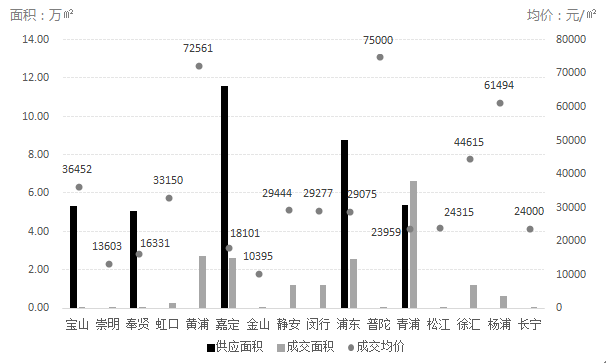

2018年10月上海各区域办公供求量价变化情况

联城行监测数据看,2018年新增办公市场与商业市场很类似,大区及外围区域较为活跃。从10月之前的供应及成交看,主要集中于闵行、青浦、浦东、嘉定等区域,关注度较高的商务楼宇为:七宝万新国际中心、华漕的美道商务广场以及青浦的绿地融信商业中心写字楼等。

2018年10月,全市办公市场供应量大幅上升,嘉定本月供应量最高。成交量以青浦居首,黄浦次之,青浦办公成交集中于赵巷板块的崧泽华城宝龙商业广场。成交均价方面,静安区均价迎来大幅上涨,但这主要是由上月静安成交较少导致。

(上海联城房地产评估咨询有限公司(联城行, United Valuation),是一家致力于将传统估价和新兴大数据应用相结合、为客户提供一揽子高效系统解决方案的房地产估价专业咨询机构,具有房地产估价一级资质、土地估价执业资格)

公司官网: www.uvaluation.com 公司官微: